Novela zákona o DPH, ktorá nadobudla účinnosť 1. januára 2021 so sebou priniesla okrem iného aj zmeny, ktoré sa týkajú opravy základu dane pri úplnom alebo čiastočnom nezaplatení protihodnoty za dodanie tovaru alebo služby. V zmysle ustanovenia §25a zákona o DPH môže platiteľ (dodávateľ) znížiť základ dane pri dodaní tovaru alebo služby ak mu po vzniku daňovej povinnosti odberateľ úplne alebo čiastočne nezaplatil za dodanie tovaru alebo služby a jeho pohľadávka z tohto dodania sa stala nevymožiteľnou (definíciu nevymožiteľnej pohľadávky ustanovuje zákon o DPH v §25a ods. 2 písm. a) až g ) ).

Účtovanie opravy základu dane pri nevymožiteľnej pohľadávke v PÚ

Účtovanie DPH pri oprave základu dane v súvislosti s nevymožiteľnou pohľadávkou je upravené v ustanovení §52 ods. 11 Opatrenia MF SR č. 23054/2002 – 92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva.

• Platiteľ dane (dodávateľ) účtuje zníženie dane z pridanej hodnoty v prípade nevymožiteľnej pohľadávky na účte 343 – Daň z pridanej hodnoty so súvzťažným zápisom na účet pohľadávok.

• Odberateľ (dlžník) účtuje po obdržaní opravného dokladu o úprave odpočítanej dane z pridanej hodnoty na účte 343 – Daň z pridanej hodnoty a súvzťažne na účte záväzkov.

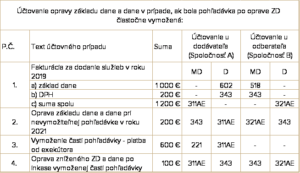

Ilustratívny príklad:

Spoločnosť A, mesačný platiteľ DPH, dodala 1.2.2019 Spoločnosti B služby v hodnote 1200 eur s DPH, za ktoré Spoločnosť B nezaplatila ani rok po splatnosti pohľadávky. Spoločnosť A preto pristúpila k podaniu návrhu na začatie exekučného konania, ktoré bolo súdu doručené 3.4.2020. Pohľadávka spoločnosti A vo výške 1200 eur sa stala dňom 4.4.2021 nevymožiteľnou v zmysle § 25a ods. 2 písm. a) zákona o DPH. Dodávateľ A si z tohto dôvodu v mesiaci apríl 2021 podľa § 25a ods. 3 zákona o DPH uplatnil nárok na opravu základu dane, a to vo výške 1200 eur. Spoločnosť A vyhotovila opravný doklad, ktorý následne zaslala odberateľovi B.